Warning: mysqli_real_connect(): Headers and client library minor version mismatch. Headers:30310 Library:30206 in /var/www/sites/quebecnickel/wp-includes/class-wpdb.php on line 1988 Vue d’ensemble du nickel | Québec NickelAller au contenu

Le nickel est essentiellement utilisé pour la production d’acier inoxydable ou pour l’augmentation de l’autonomie des batteries des véhicules électriques. Tesla utilise notamment du nickel pour ses véhicules à grande autonomie et haut de gamme.1

Demande des véhicules électriques (VE)

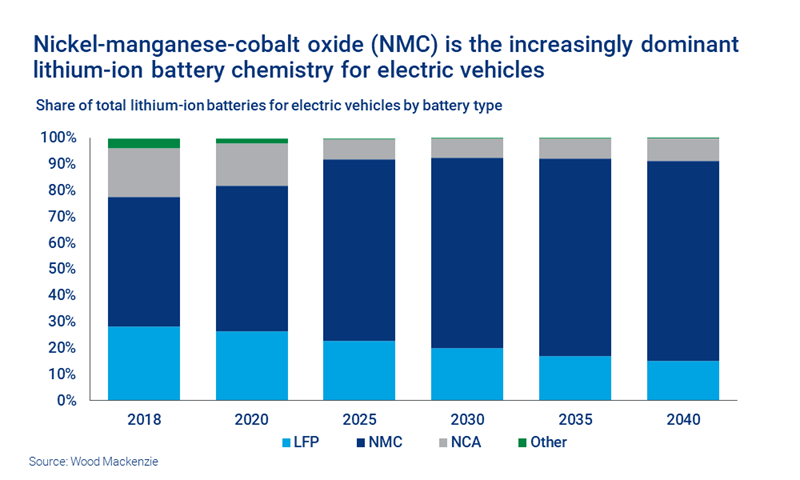

Le nickel est un composant essentiel des batteries au lithium-ion ainsi qu’un composant nécessaire dans la plupart des batteries de VE. On observe une tendance à augmenter la concentration en nickel dans les batteries afin d’augmenter la densité énergétique et de réduire les coûts de production.

Vue d’ensemble du marché

La majorité du nickel du monde est utilisée par le secteur de l’acier inoxydable, mais on devrait observer un rééquilibre au cours des prochaines décennies. D’ici 10 à 15 ans, le secteur des batteries devrait représenter plus de 50 % de la demande d’unités de nickel.2

Pour la production de batteries, les États-Unis se fournissent actuellement en nickel au Canada, en Norvège, en Australie et en Finlande. Toutefois, la capacité de production est loin de croître aussi rapidement que les prévisions de demande. En raison de la hausse des prix du nickel, Tesla a déjà augmenté le prix de sa Model 3 et de son Model Y. Beaucoup d’acteurs du secteur des VE ont pour objectif principal de développer de nouvelles mines de sulfure de nickel domestiques ainsi que dans des pays alliés, comme le Canada.3

En 2021, Tesla a annoncé avoir l’attention de produire des batteries de VE sans cobalt et avec davantage de nickel afin d’augmenter la densité énergétique et de réduire les coûts de production.4

Les efforts des concepteurs afin de réduire le coût des batteries de VE se sont inscrits dans cette volonté d’utiliser plus de nickel et moins de cobalt, ce qui a souligné l’importance stratégique du nickel dans la production de batteries à venir.

Caractéristiques du nickel

Prix au comptant du nickel - 1 an

Prévisions à long terme

« Le nickel est notre priorité pour le développement de la production de batteries au lithium-ion. »

– Elon Musk, Tesla

S’abonner

Abonnez-vous et soyez le premier informé des plus grands événements et de l’avancée des projets